Após quatro meses de espera, o Governo Federal finalmente regulamentou, por meio do Decreto nº 7.663, editado em 1º de dezembro de 2011, o Regime Especial de Reintegração de Valores Tributário para as Empresas Exportadoras - REINTEGRA, criado pela Medida Provisória nº 540/2011.

Em linhas gerais, o REINTEGRA permite que as pessoas jurídicas exportadoras de produtos manufaturados no país possam se ressarcir de parte dos tributos pagos ao longo da cadeia produtiva.

Para tanto, o Governo Federal discriminou, no Anexo Único do citado Decreto, a Nomenclatura Comum do Mercosul (NCM), constante da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI), para a qual se aplica o benefício.

Ressalte-se que o Anexo é bastante abrangente e que quase todos os capítulos da TIPI foram ali elencados.

Para usufruir o mencionado Regime, as empresas devem cumprir alguns requisitos, quais sejam:

1 - O Regime Especial aplica-se apenas ao industrial que realiza exportações diretas ou por meio de Empresa Comercial Exportadora (ECE), sendo o benefício não aplicável a esta última, devendo, ainda, a exportação ser comprovada no prazo de 180 (cento e oitenta) dias.

2 - O custo total de insumos importados não pode ultrapassar o limite percentual do preço de exportação definido no Anexo Único do Decreto, podendo, na sua grande maioria, corresponder a 40% (quarenta por cento) ou 65% (sessenta e cinco por cento).

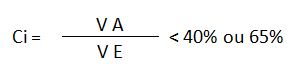

Para a verificação do percentual do custo dos insumos importados utilizados na manufatura do produto, a empresa deve considerar o valor aduaneiro dividido pelo total da receita de exportação, devendo o resultado ser inferior ao percentual acima citado, aplicando-se, para seu cálculo, a seguinte equação:

CI - Custo do insumo importado

VA - Valor Aduaneiro adicionado dos valores pagos relativo ao Imposto de Importação e do Adicional sobre Frete para Renovação da Marinha Mercante, se houver, ou no caso de insumo adquirido de empresa importadora o custo será o preço final da aquisição do produto que estiver em armazém.

VE - Receita de exportação, ou seja, o valor da mercadoria no local de embarque ou no caso de venda via ECE, o valor da nota fiscal de venda.

Uma vez atendidas as condições acima estabelecidas, o benefício será apurado aplicando-se a alíquota de 3% (três por cento) sobre a receita de exportação, e o resultado desse cálculo poderá ser utilizado para ressarcimento em espécie ou para compensação de débitos próprios, vencidos ou vincendos administrados pela Secretaria da Receita Federal do Brasil (RFB).

É importante mencionar que o pedido de ressarcimento ou compensação só poderá ser encaminhado à RFB após o encerramento do trimestre-calendário em que ocorreu a exportação e a respectiva averbação do embarque, podendo, ainda, ser editada legislação específica estabelecendo procedimento próprio para o benefício do REINTEGRA.

Por fim, o Decreto entrou em vigor na data de sua publicação, qual seja, 1º de dezembro de 2011 e abrangerá as exportações realizadas até 31 de dezembro de 2012.

Colocamo-nos à disposição para prestar quaisquer esclarecimentos adicionais

Mercado empreendedor

Lúcio Bastos, Partner, lbastos@kpmg.com.br

+ 55 (11) 3138-5071

Mariana Carissio, Director, mcarissio@kpmg.com.br

+55 (11) 3138-5070

Ricardo Bonfá, Director, rjesus@kpmg.com.br

+55 (11) 3138-5077 | |